美团也要做民营银行了,王兴开银行会成功吗?

盛仔

盛仔

现在国内的大型互联网公司几乎都在做金融。虎嗅之前的文章曾经盘点过,目前国内估值在前列的互联网公司,如腾讯、阿里、百度、网易、京东、小米、奇虎360、唯品会、58同城等,基本都有互联网金融业务,也都投入了比较大的资源和精力。估值较高的互联网企业中还没有在金融领域发力的,只有滴滴和新美大。

如今美团点评也开始行动起来。比较近半年以来,美团点评在金融领域开始加大布局,除了收购钱袋宝获得支付牌照、申请小贷牌照,还做起了民营银行。12月27日下午消息,银监会网站发布《中国银监会关于筹建吉林亿联银行股份有限公司的批复》,由美团点评作为第二大发起人的吉林亿联银行获批筹建。

今年以来,民营银行大爆发,大公司都打起了民营银行的主意,美团做民营银行前景会怎么样?

美团参股的民营银行获批

银监会批复内容显示:同意在吉林省长春市筹建吉林亿联银行,银行类别为民营银行。中发金控投资管理有限公司、吉林三快科技有限公司分别认购吉林亿联银行总股本30%、28.5%股份的发起人资格。

全国企业信息查询系统显示,吉林三快科技有限公司注册资本11.42亿元,法人代表为王兴,单一股东为天津三快科技,天津三快科技单一股东为北京三快科技,即美团网。

亿联银行比较大股东中发金控投资管理有限公司为注册于吉林本地的企业,法定代表人与自然人股东为戴皓。戴皓同时也是中发实业(集团)有限公司董事局主席兼CEO、合众人寿保险股份有限公司董事长。

中发实业官网资料显示,中发实业截至2015年底总资产近千亿元人民币,产业涵盖金融(寿险、财险、资产管理、典当、基金、小额贷款、P2P、投资担保、第三方支付、金融交易市场)、大健康(医疗、医药、养老产业)、文化旅游(城市综合体、奥特莱斯及步行街、主题乐园、酒店、写字楼、商管、KTV、超市、影院、物业管理)三大产业,成为拥有50多家全资或控股成员企业,产业辐射全国的大型民营企业集团。集团在“2016中国民营企业500强”排名第335位。

从股东背景看,亿联银行与网商银行、微众银行、新网银行一样,都是“传统企业+互联网公司”的股东配置。

民营银行达到16家

除了吉林亿联银行,银监会还批复,同意在辽宁省沈阳市筹建辽宁振兴银行,银行类别为民营银行。沈阳荣盛中天实业有限公司、沈阳天新浩科技有限公司、沈阳启源工业泵研究所有限公司分别认购辽宁振兴银行总股本30%、28%、22.5%股份的发起人资格。这样,民营银行数量达到16家。

已获准筹建的16家民营银行(注:四川希望银行已经更名为四川新网银行)

其中,2016年以来获准筹建的民营银行已经达到11家,出现井喷的状态。

美团参股的银行会有什么特色?

吉林省金融办资料显示,吉林亿联银行注册资本20亿元,市场定位为生活服务网络银行,确定了“微存易贷”的差异化发展战略,和“厚贷小微”、“深耕三农”的战略发展方向。

“厚贷小微”的发展方向,预示着亿联银行会重点以美团点评的小微商户为服务对象。美团点评是生活服务平台,吉林亿联银行“生活服务网络银行”的定位,或是为美团量身定制。

目前,美团点评有合作商家450万,多为小微商户,在生产经营、个人消费等方面都存在金融需求,如扩大店面、新开门店、门店装修、企业主个人消费等,都对资金有需求。美团点评跟这些商户久打交道,拥有不错的场景优势,可以切入金融服务,同时也拥有这些商户在平台上的运营数据,对数据进行挖掘,可以辅助判断小微商户的信用状况,进而决定是否放款以及放款利率。

不久之前,美团点评获得了小额贷款牌照,也可以做商户贷款。美团点评高级副总裁穆荣均表示,设立小贷公司和民营银行,核心是配合整体的下半场战略,为线下小微商户在原有的口碑经营、营销推广、外卖配送、IT 系统等服务之外,提供金融服务,帮助他们做好生意。

另外,亿联银行大股东中发金控的关联企业中发实业旗下有合众优年养老社区、永泰城文化旅游综合体等项目,也有一定规模的小微商户资源,也可以成为放贷的对象。

“深耕三农”方面,目前来看无论是美团点评还是中发实业,都缺乏在三农领域的场景和服务经验,亿联银行可能需要引入一些有相关经验能力或场景资源的企业作为股东,并在经营中探索服务模式与风控能力。

在资金来源方面,亿联银行采取“微存易贷”,估计是小额吸储的模式,不过民营银行缺乏足够的信用基础,吸储能力受限,预计资金方面跟其他民营银行一样,主要来自于机构资金以及资产证券化。

对美团的市场拓展与风控能力要求很高

美团做银行,有消费场景以及商户数据方面的优势,不过前景未必有多美好。

首先,这些年来互金大发展,生活服务领域的金融需求早就被金融公司盯上了,美团参与进来并不轻松。美团点评虽然有合作商家450万家,跟美团高频合作的领域,主要集中在影院、旅行预订、餐饮等。这些领域的金融服务很难说是一片蓝海。

旅行预订方面,各大OTA们几乎都在做,理财、消费分期、保险销售、供应链融资、外币兑换等服务都已齐备;

影院方面,受益于近些年来的票房上涨,自身的现金流应该不错,而且不少院线都是大企业旗下业务,院线自身也有融资渠道;

餐饮方面,美团优势比较大,不过现在餐饮等生活服务领域的金融服务也有不少了,各种消费金融机构的分期以及现金贷产品放贷都很快,一些专门做连锁门店融资的股权众筹平台不仅可以融资,还能将投资人转化成早期的消费者。

可以说在整个生活服务领域,金融竞争是相当激烈的,美团要在产品、市场拓展以及风控上下不少工夫才行。

至于跟美团低频合作的商家,美团能拿到的运营数据也有限,做金融服务风险会比较大。

其次,生活服务领域市场竞争激烈,又受到租金成本、人工成本上涨的影响,小微商家生存状态难言乐观,可能大家都已经习惯了社区内商家开业几个月后经营不善、门店转让的消息,给这类企业做贷款,风险是不小的,需要有比较强的风控能力。而通过大数据筛选出了符合风控标准的商家后,可能又会发现这些商家已经有很多金融公司联系过了,不缺融资渠道。

另外,民营银行资金成本高,放贷利率也就会水涨船高。而生活服务领域利润率并不高,一次贷款的本息可能会吞噬一段时间的经营成果,对于生活服务领域的商家可能是不小的负担。

不过无论前景如何,王兴确实需要金融业务,也在慢慢有自己的一套布局。首先美团主业利润率低,如果金融业务做好了,对现金流是个很好的补充;其次美团确实有自己的场景和数据,不利用起来比较可惜;此外,美团做金融也算是形成了自己的路径,没有选择理财、网贷等已经逐渐成为蓝海的互金领域,而是选择发起民营银行,这在互联网大公司中还是比较早的。获准筹建民营银行的互联网大企业,除了蚂蚁金服、腾讯、小米以及转型互联网的苏宁,再就是美团了。

从布局来看,今年9月,美团点评宣布完成对第三方支付公司“钱袋宝”的收购工作,比较近,美团又接连获得小贷与银行牌照,金融构架慢慢建立起来。这只是一个开始,金融是管理风险的生意,对美团市场拓展与风险控制的挑战会逐渐显现出来。

来源:虎嗅

银行业PK互联网金融情况——冯鹏

传统银行业与互联网金融的交锋并非你死我活的零和游戏,而是促进中国金融改革的一针催化剂。下面随小编一起来看看银行业PK互联网金融将...

舞泡金服更名为利易达,构建全方位金融生态圈

日前,舞泡金服正式更名为利易达,专注为中小企业和个人以及金融机构提供快捷高效的金融服务。作为上海舞泡网络科技有限公司旗下的一个综合创新型金融平台,利易达(前身舞泡金服)以创新的互联网思维为依托,辅以银行流水、征信,依靠风控系统和专业的风控人员,在大数据技术和电商极速发展的时代背景下,构建全方位的金融生态圈。更名后的利易达将更好的服务于广大电商卖家和金融机构群体,对于中小企业和个人,利易

专属群体专属服务,平安健康保险开展“金融知识普及月”活动

金融知识普及月期间,平安健康保险面向金融消费者和投资者,积极开展各类宣传教育活动,倡导其科学理财和合理借贷,理性选择适合自己的金融产品和服务,避免盲目投资和冲动交易,推动金融健康的社会共建,促进共同富裕。

旅悦集团×携程金融,联合推出面向酒店加盟伙伴的“专属金融服务”

旅悦集团正式与携程金融达成战略合作,推出两款“加盟伙伴专享”的、“高额度、低利率”的金融服务,旨在帮助酒店加盟伙伴缓解资金压力,提供老店翻新、新店装修、服务升级等经营所需资金的支持。

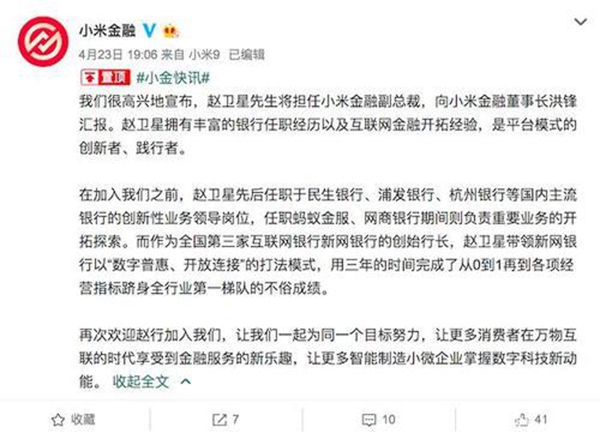

小米金融新上任副总裁赵卫星:新网银行原行长

说起赵卫星大家应该都不陌生吧!他曾曾先后任职于民生银行、浦发银行、杭州银行等银行的创新性业务领导岗位,任职蚂蚁金服、网商银行期间则负责重要业务的开拓探索。

依托数字科技 信用飞持续提升普惠金融服务广度与深度

信用飞深知普惠金融的关键在于覆盖更多的潜在客户。因此,他们将目光投向了那些传统金融机构难以触及的人群,特别是那些缺乏抵押物、信用记录不完善的小微企业主。为了满足这些客户的需求,信用飞运用大数据、云计算等先进技术,构建了一个庞大的信用数据库,对客户的信用状况进行精准评估。通过这种方式,信用飞能够为这些客户提供个性化的金融服务方案,使他们得以摆脱融资难、融资贵的困境。

北京昌辉锦顺商贸有限公司介绍

金融,服务,银行

腾讯社交广告赋能服务商,玩转金融广告投放

“聚效·赋能”腾讯社交广告KA服务商培训沙龙金融专场近日于北京、深圳举办。培训通过公开腾讯社交广告金融行业能力图谱,分享三大金融子行业运营秘籍,全方位赋能金融服务商,指引金融广告投放策略,助力提升营销成效,促进多方共赢。

广东华兴银行独创6A个人金融标准 致力打造个人精品银行

日前,广东华兴银行荣获《21世纪经济报道》颁发的2013年比较具发展潜力中小银行奖。获得这个奖项,与广东华兴银行一直以来着力打...

金融服务公司加盟

商鼎贷,致力于打造,全国比较大的贷款加盟连锁品牌,拧成一股绳,搏尽一份力,狠下一条心,共圆一个梦,代理加盟金融服务公司,认准商鼎贷。

chinappkf

客服微信号

chinappkf

客服微信号

chinappsw

商务合作

chinappsw

商务合作

品牌风云榜

关注公众号

品牌风云榜

关注公众号