一键锁卡、全景智额、安全中心:招行信用卡打造全新智能风控

luo

luo

近年来,消费金融行业呈爆发式增长,在金融回归本源大趋势下,业内一致认为,风控必将成为未来消费金融发展基石。为此,各大银行信用卡纷纷引入大数据、云计算、人工智能等前沿金融科技,不断升级其智能化风控体系。其中,招商银行信用卡依靠一键锁卡、全景智额、掌上生活App6.0版本的“安全中心”,在强调创新变革的同时紧抓风控,为用户提供银行级安全感。

消费金融风起云涌,市场“喜忧参半”

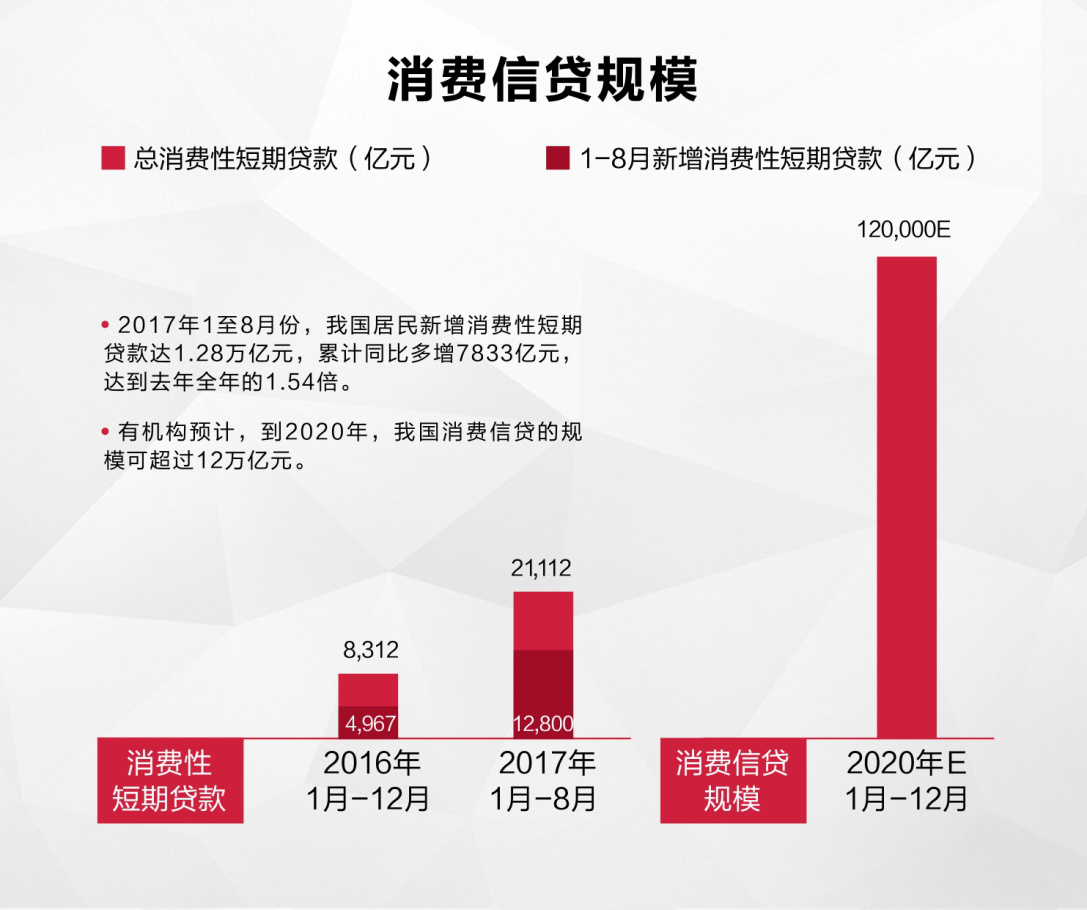

消费信贷系统相关数据显示,近年来消费信贷规模呈上升趋势,占比不断提高。2017年1至8月份,我国居民新增消费性短期贷款达1.28万亿元,累计同比多增7833亿元,达到去年全年的1.54倍。有机构预计,到2020年,我国消费信贷的规模可超过12万亿元。与此同时,消费金融品种也日益丰富,包括信用卡贷款、汽车消费贷款、综合消费贷款等。

值得注意的是,随着消费金融市场规模的迅速扩张,套利、欺诈、共债等一系列风险也开始暴露出来:如现金贷、校园贷存在的过度消费、过度授信等问题;部分客户对消费金融的理解不深,风险意识不强,出现“借新还旧”、“拆东补西”等现象,给行业发展蒙上了一层阴影。

因此,业内人士表示,在紧紧抓住消费金融发展机遇、积极进行业务创新的同时,也有必要加强风险防控,营造促进我国消费金融健康可持续发展的环境。

银行系崛起,构建最好风控壁垒

消费成为中国经济增长的重要引擎,在消费金融领域,传统银行、电商巨头、消费金融公司早已纷纷布局,其中银行系凭借持牌优势、资金优势、风控优势等,成为最强劲的一股力量。

业内人士分析,其中银行的风控优势,明显要强于其他消费金融机构。银行系在央行征信数据的基础上,辅以庞大的客户数据,再加上较高的核准标准等,形成一套较为成熟的风控系统。此外,银行的不良贷款率也相对较低。银监会统计,去年年末商业银行的不良贷款率仅为1.74%,说明银行系总体风控能力较强。

事实上,风险防控一直是银行业的“生命线”,强调创新变革跟风控合规双轮驱动,已成为当下银行业发展消费金融的着力点。近年来,银行业正不断利用自身多年积累的风控优势,积极探索消费金融风险管理的有效模式。

一键锁卡,用户自主屏蔽盗刷风险

作为国内信用卡行业、消费金融领域的领跑者,招行信用卡通过引入大数据风控手段和人工智能技术,升级智能化风控体系,支持快速分析、快速测算、快速识别、快速决策等。在不断强化互联网风控能力的同时,使客户在信贷准入环节便可体验快捷、便利、安全的服务。

据了解,生物识别和智能安控工具的创新是招行信用卡开启智能风控时代的两把“钥匙”。招行信用卡搭建了自己的生物识别技术平台,并在不同的业务场景中开始使用。同时,招行信用卡还致力于对人脸、声纹、指纹、操作行为等生物识别技术复合运用的研究。伴随着技术的不断成熟和发展,生物识别技术将运用到更多的业务场景中,为建立更强的风险识别能力和更好的用户体验添砖加瓦。

此外,招行信用卡掌上生活App的“一键锁卡”是完全由用户自助管控卡片的功能,帮助用户从账户层面屏蔽盗刷风险:凡使用该功能,持卡人可以对开办卡片进行一键锁定或个性化锁定设置,对应卡片被选定的交易功能即刻被锁定,从而无法使用,无论盗刷者采取何种技术都无法完成刷卡支付。同时,“一键锁卡”还有临时解锁功能,免去了客户来回操作的麻烦,拥有良好的客户体验。据了解,早在2015年,招行信用卡便已推出“一键锁卡”功能,可谓业界领先。

全景智额,智能判断额度风险可控

给用户授信多少额度、怎么给,一直是风控的重要部分。招行信用卡以金融科技为驱动搭建实时金融决策平台,全新打造的一站式额度管理平台——全景智额,不仅给用户提供差异化、个性化的服务体验,而且也确保“量身定制”的额度风险可控。

据悉,全景智额能根据用户的经济能力、消费习惯、信用状况,智能判断额度给多少、怎么给,并可根据用户的实际使用需求,实时调整额度。全景智额还可根据交易性质主动为用户提供临时额度或固额邀请;为临时额度即将失效的用户引入临时额度自动延期机制;根据用户过去良好的用卡习惯为用户推荐更高级别的额度服务。而这背后是实时金融决策平台,通过搭建出“数、算、器、端”全流程的实时智能决策系统,确保智能判断额度风险可控。

安全中心,大数据和模型算法打造银行级风控

作为招行信用卡的战略级产品,掌上生活App自创建之初,即在后台打造了基于移动互联生态的智慧风控体系,基于支付、行为、场景等全方位数据和先进模型算法,进行实时风险管控。平台自主构建的客户设备识别和行为分析体系,依托大数据分析技术,实时判断客户在办理消费金融产品时的风险,根据风险判断实时分发不同的安控策略,以保障客户账户安全。

值得一提的是,今年9月,招行信用卡升级掌上生活App6.0版本,推出了全新的“安全中心”,依托强大的风控能力,借助Fintech技术,实时测算安全等级,风险预警信息、密码管理、卡片限额、闪电补卡、设备管理等功能一应俱全。据了解,此次掌上生活App6.0版本的“安全中心”是招行信用卡运用大数据技术和先进的模型算法,同时综合招行信用卡多年来在安全领域的数据积累和经验全新推出的功能,进一步为客户打造银行级的安全感。

消费金融热潮奔涌而至,对所有参与者而言既是机遇也是挑战。对此,招行信用卡相关负责人表示,招行信用卡将继续强化金融科技创新,利用行业先进的风控能力优势,为客户提供更好的安全体验和消费保障。

源头治理再创新,交行信用卡中心在上理工搭建金融消保实践样本

交通银行信用卡中心近日携手多方机构走进上海理工大学,共同启动了一场面向新就业群体的创新金融知识普及活动。此次活动积极响应了国家金融监督管理总局关于“3·15”金融消费者权益保护教育的号召,交行信用卡中心联合国家金融监督管理总局上海监管局、上海银行业保险业纠纷调解中心及中国邮政速递物流股份有限公司上海分公司等,于3月11日在上理工校园内正式落地。

电子支付:走出信用卡套现泥潭

在上海的各个地铁通道或出口,很容易看到各银行信用卡的流动办理网点。只需填张表就能办理信用卡的简单手续,使得信用卡成为几乎人人拥有的日用品。研究机构CTR的数据显示,2008年中国信用卡发卡量高达1.4亿张,一线城市超过50%的持卡用户每周至少使用一次信用卡,刷信用卡消费成为人们经常使用的消费方式。

招行信用卡打造“智慧风控”,为美好生活加码

作为信用卡行业领先品牌,招商银行信用卡长期以来一直都非常重视客户的用卡安全,先后推出了7*24小时异常消费监测、“五重安全保障”、“一键锁卡”等创新性的服务,近年来更是积极引入大数据、云计算、人工智能等前沿金融科技,持续升级风控体系,打造智慧风控,为消费者创造更便捷安全放心的支付体验,保障品质消费,助力美好生活。

这家信用卡风控可圈可点 不良率保持低位持平去年

近日,各大银行2018年年报基本出炉,信用卡交易额、消费额整体呈现高增长态势,贷款余额规模也持续扩张,与此同时,信用卡不良率抬头,风险隐忧不容轻视

信用卡未收到,已“被消费”5970元

未收到,消费,信用卡

招行信用卡斩获2017科技金融“金领航”奖双料大奖

6月10日,由《21世纪经济报道》主办的“2017科技金融发展论坛”在上海举行,本次峰会吸引了众多国内科技金融领域的精英领袖、专家学者以及监管机构的共同参与。在金融与科技加速融合,消费金融升级的大势下,与会的各位“大咖”分享前沿观点,展望行业未来,联手奉献了一场智慧交融的思想盛宴。在同日举行的2017科技金融“金领航”奖颁奖典礼上,招商银行信用卡凭借FinTech方面的亮眼表现,斩获“金融

“被消费”谁买单?走近信用卡“盗刷门”

走近,买单,消费,信用卡,盗刷门

“立等可取”, 尝鲜兴业银行信用卡网络“闪电”发卡

近日,小编从兴业银行获息,继2015年12月2日兴业银行信用卡网络申请“最快5分钟发卡”业务上线,成为业内率先实现信用卡“立等可取”的发卡行后,3月24日,该行网络发卡技术再度升级,对于已持有任一银行信用卡超过1年且还款正常的客户,现在不仅能够在兴业银行网点柜面领取虚拟卡,也可以通过该行所有网点内的“金融自助通”机具领取虚拟卡。

招商银行信用卡深度跨界ChinaJoy 打造现象级双15跨次元生日趴

2017年7月27日-7月30日,第15届ChinaJoy在上海新国际博览中心拉开帷幕。作为首家进驻ChinaJoy的金融机构和信用卡品牌,招商银行信用卡继去年跨界参展后,于发卡15周年之际再度亮相。此次,招商银行信用卡与ChinaJoy展开了更深度的跨界互动,联手举办双15跨次元生日趴,引发全场关注和行业热议。惊艳亮相ChinaJoy打造专属互动体验在招商银行信用卡展台现场,一个高

刷,就现在丨招商银行信用卡开启年度境外消费品牌营销

7月暑期来临,境外游再掀高潮。作为更多人选择的信用卡品牌,招商银行信用卡针对不断增长的境外游市场,于7月1日正式推出年轻范儿十足的“刷,就现在”境外消费品牌营销。此次招商银行信用卡以“非常香港”、“非常美国”、“非常欧洲”、“非常英伦”、“非常加拿大”等非常系活动为基点,向持卡人提供更多元化、本地化的出境消费服务与礼遇,引发各界关注。刷出年轻人态度,聚焦境外游核心客群据去年招行信用卡与

chinappkf

客服微信号

chinappkf

客服微信号

chinappsw

商务合作

chinappsw

商务合作

品牌风云榜

关注公众号

品牌风云榜

关注公众号