杨涛:零售支付大变革时代

admin

admin

据报道,中国银联将投入数亿元在“六一”期间启动史上比较大规模营销活动,欲与淘宝“双11”比肩。可以看到,一方面使得支付体系更加受到重视,另一方面让支付监管者、从业者面临更大压力。下面随小编一起来看看吧!www.chinapp.com 品牌网

从支付服务提供者角度来看,现代支付清算体系可以分为央行[微博]支付系统、非银行支付体系、证券支付结算体系;从服务对象看,则可大致分为批发性支付体系和零售支付体系。其中,与老百姓生活直接密切相关的,正是各种各样的零售支付工具。在零售支付中,非现金支付近年来在各国都获得了飞速发展,其中又分为以个人支票为代表的传统纸质支付工具,以及各类电子支付工具,后者则是当前支付创新的“弄潮儿”。进一步来看,在电子支付媒介中,虽然网络信息技术发展带来了令人眼花缭乱的创新,但是卡支付(借记卡和信用卡)仍然是全球非现金支付增长的主力军。

作为电子支付的“鼻祖”,信用卡在1915年源于美国,比较早的发行主体并非银行,而是包括百货商店在内的各类实体企业。在我国,则只能由银行作为发卡主体,因此被称为银行卡。与多数国家相比,虽然我国银行卡产业的规模增长惊人,但人均持卡量却还较低。截至2014年底,全国人均拥有银行卡3.11张,其中信用卡0.29张,比重只有日本、韩国等的十分之一左右。究其原因,除了传统的储蓄及信用消费文化、用卡习惯、用卡环境等的制约之外,也由于发卡主体受到严格约束,不仅是非金融企业,而且地方小银行很多也没有资质。

无论如何,当前我国零售支付市场呈现“变”与“不变”的共存,不变的是在较长一段时间内,银行卡仍然拥有较大发展空间,且将占据支付工具的主流地位。变的则是新兴电子支付将对现有市场格局产生巨大冲击,并且引发变革压力。就出现变化的原因看,一是源于消费者对于支付便利、支付体验、增值服务的多元化、个性化需求;二是越来越多的非银行主体参与到支付供给市场,新技术也对支付创新带来巨大推动力;三是在全球化背景下,国内外的支付体系变革压力,转换为支付组织、市场结构与支付媒介的竞争与创新动力。

应该说,零售支付的发展,比较终是为了服务于内需导向型的经济增长模式,为了更好地促进居民消费,为老百姓的生活提供更多便利和保障。同时,非现金支付的增加也有助于提高交易效率。

来源 品牌网 转载请注明出处

零售业大变天!历史变革说明了什么?

零售业中的某些变化之所以能提升到重大变革的高度,必须满足三方面的条件,一是革新性,即这一变化应产生一种全新的零售经营方式、组织形式和管理方法,并取得支配地位;二是冲击性,即新的零售组织和经营方式将对旧组织和旧方式带来强烈的冲击,同时也影响着顾客购物方式的变化和厂商关系的调整;三是广延性,即这场变革不是转瞬即逝,而是扩展到一定的空间、延续到一定的时间。从这几个方面考察,西方零售业历史上曾出现过四

新零售数字变革当前,传统品牌怎样“逆龄新生”?

面对大数据、人工智能对零售业态的生态重塑,传统品牌该如何避免掉入惯性思维的陷阱,抓住营销机遇,逆龄新生?光明乳业、思念食品、百雀羚日化,均是各自细分赛道上精耕市场多年的行业排头兵。在零售数字化的大潮里,三家“各显神通”,都做到了在品牌战略和营销战术上的锐意创新。

复盘本次新零售双十一,让你真正了解新零售的奥秘!

新零售革命已经到来,零售企业转型已经成为必然!自马云提出“新零售”概念以来,各大零售巨头、品牌企业动作频频,各类新零售业态和元素集中爆发。

2017年新零售行业研究报告

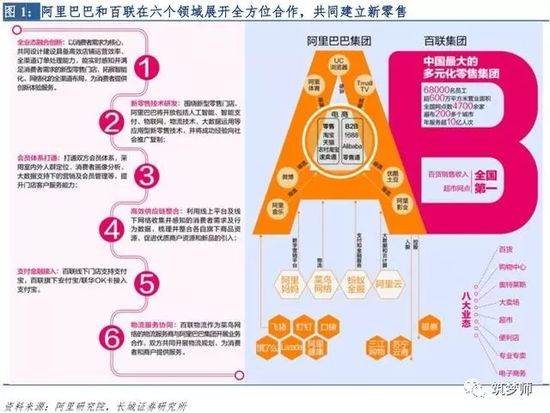

一、新零售时代开启,RetailTech颠覆商业形态马云在杭州云栖大会的一番“新零售”演讲引发轰动。现阶段,“新零售”已成为零售业界公认的必然趋势。近日,阿里巴巴与百联集团达成战略合作,百联集团成为阿里的第一个新零售战略合作伙伴,再将“新零售”概念推向风口浪尖。马云对“新零售”的解释只用了四个关键词,均与新技术相关:“线上线下的深度结合、现代物流、大数据、云计算。”我们认为,零

中国新零售与新支付高峰论坛圆满召开

10月15日下午,2017中国新零售新支付高峰论坛暨项目说明会在惠州巽寮湾海王子酒店举行。新零售新支付项目说明会以“新零售引领商业变革、新支付推进无现时代”为主题,与200多位关注新零售和移动支付的行业精英齐聚一堂,共同探讨新零售与互联网+移动支付的未来,从市场、行业、创新、未来等各个方面聚焦新零售与移动支付。大会会场大会会场随着支付宝、微信支付的普及,中国移动支付以极其迅猛的发展

“骄阳兰多将出现重大变革”是否空穴来风

网络传闻产后恢复龙头品牌骄阳兰多即将出现重大变革:骄阳兰多自去年底经过聘请李湘作为旗下知名品牌代言人,与暨南大学成立联合实...

苏宁易购总裁侯恩龙:智慧零售预测消费趋势

电商与实体间胶着战升级,零售的概念也不断被更新,对于零售行业的未来出路,从全渠道、新零售概念,到对数字化、大数据的应用,已经成为行业探讨的焦点。零售变革时代,智慧零售成为苏宁顺应市场变化的利器,运用互联网、物联网技术,感知消费习惯,预测消费趋势,并引导生产制造,最终达到为消费者提供多样化、个性化的产品和服务的目的。在苏宁易购总裁侯恩龙看来,只有线上与线下融合即产品向上,渠道向下,智慧零售才可落

京东启动618购物节 5种玩法打造零售新变革

昨日,京东集团正式启动618购物季。据京东提供的资料显示,今年618除了有线上的各大电商平台参与,还有来自全球的数十万品牌商和店铺、全国几万家线下门店和加入京东开普勒计划的多家企业共同加入。京东集团CMO徐雷表示,今年的618,京东将变革新的玩法,从技术+零售、品牌+零售、IP+零售、金融+零售、多终端+零售五个方面入手,全面联动线上线下、引入消费者的参与和品牌商的协同。另据京东集团副

阿里与京东“互怼”折射新零售变革才开始

尽管有无人结算淘咖啡的抢眼,但2017网商大会对于新零售的探讨仍然聚焦在可商用的实际操作层面。上证报记者了解到,未来两个月,阿里与银泰商业在新零售领域还将有大动作。此外,阿里的零售云也有望在今年下半年推出,以支撑实体商业向智慧门店转换。而就在同一天,京东与唯品会发布联名声明,抵制某电商平台要求商家二选一的不正当竞争行为。天猫在数小时内回应其为碰瓷式竞争。零售业变革前夕,阿里和京东在新零售的

国货骄傲90分,荣登新零售创新TOP榜

12月12日,开润股份(股票代码:300577)控股子公司润米科技90分品牌,荣登2017「新商业100年度新零售创新TOP榜」,该榜单由36氪联合《零售老板内参》,携手权威零售行业协会、资深零售研究专家、零售行业媒体机构、聚焦零售赛道的投资机构联合发布。当天,零售业界大咖、行业精英等汇聚北京,深度探讨新零售时代的变革和新风向,开润股份董事长范劲松出席峰会。出行消费品行业的一匹黑马今年

客服微信号

客服微信号

商务合作微信

商务合作微信

关注公众号

关注公众号