国产钟表品牌零售遇“瓶颈”

admin

admin

本土钟表品牌在销售市场遇到了巨大的难题,他们不得不使用非常规方式解决。从瑞士巴塞尔钟表珠宝展回国后,廊桥表的创始人兼设计师米长虹即刻赶赴北京,因为这个品牌的首家中国专卖店“时间廊桥”刚落户三里屯SOHO。

廊桥表

“租金并不太贵,不到四万元,(之所以)选择二楼是一楼本身没有位置,我们可以利用(二楼)一个玻璃幕墙做大灯箱,尤其晚上特别清晰”,米长虹除了安排店员、装修和财务管理软件之外,还要设计一个小办公室,“不可能指望所有客人主动上门,我们计划做一些路演活动,去一些高端shopping mall做活动”。

这家100平米专卖店的开业却是他无奈之下的选择,包括资金等因素,单独开出一个品牌专卖店无疑是极具商业风险的,米长虹表示,为强调品牌的个性、不可能做跳跃性很大的产品,这就使得专卖店更受到了局限。

而找到国内的特约经销商或区域代理对廊桥表来说几乎是“不可能完成的任务”。

“实际上,原来也尝试过寻找经销商或中国区代理,但是经过尝试,低端百货公司不适合,其要求的拿货方式是我们无法接受的,对亨吉利、亨得利等大钟表公司,他们虽觉得我们产品不错、但毕竟没有名气,无法培养这个品牌,(特约经销售)是拿来就要赚钱的”。

与廊桥表达成合作的是飞亚达专门店,并且才开始一个月,即便如此,此种开拓零售系统的非常规方式也属于“试验性”——从2012年2月份下旬开始,位于上海浦东机场和宁波天一广场的两家飞亚达专卖店,开始提供部分廊桥表产品,“主要还是品牌主推的4、5个系列,我们价位比飞亚达要贵,因此,它不敢盲目进很多货,以代卖方式卖掉后、按月结算”。

截至3月21日,这种代卖的合作方式在首个月内没有产生任何销售纪录。

2011年9月,飞亚达主动约谈廊桥表加入其专卖店。米长虹表示,通常飞亚达专卖店面积在100至200平米,单一经营自有品脾“肯定是亏损无疑”,因而会“找一些没有冲突的品牌来加入”。

事实上,这个生存困局并不只有廊桥表在煎熬着,几乎所有本土钟表品牌都面临着同样的残酷现实,从瑞士巴塞尔参展返回中国,本土钟表品牌始终无法获得正常的零售网络:中高端市场和零售渠道屈从于商业利润、基本被西方品牌垄断,甚至国产钟表大企业也可以轻易被新进入中国的三线品牌“赶”出商场。

相比之下,是那些轻松获得成功且快速抢占国内市场的西方品牌,以SWATCH集团旗下的美度表(MIDO)为例,这个在瑞士并不是什么大牌子的品牌依靠集团优势、仅花7年左右的时间(从2005年重新做大陆市场)就将其特约零售店铺覆盖到了167个中国城市(其中,北京拥有38家、上海拥有32 家),根据上月于巴塞尔钟表珠宝展所发布的比较新计划,今年美度表还将在中国增开至少50家特约零售店铺。

然而,本土品牌几乎找不到合适的特约经销商或代理商,不得不自己拿出真金白银、投资于直营店,天津海鸥手表集团正是其中之一,该集团所有业务的年销售额在9亿人民币左右(包括自有品牌手表以及外供机芯等业务)。

海鸥双陀飞轮

在海鸥表专卖店的发展中,携手开元酒店集团成为了其拓展新零售网络的一步棋。海鸥表杭州分公司的王兆泉经理向记者透露了该区域的进展,“目前已有5家(开元)酒店找我谈开专卖店,但是我们想选择那些临街的酒店,未来至少开出5家至8家专卖店”。

海鸥表的高玉波也表示,集团不排斥少量地发展特约经销商的“店中店”,“直营店与它的比例大约是8:2”。

比较近正在与海鸥表洽谈合作的便是东方表行(成立于1961年,是首间于香港联合交易所上市的钟表零售商,编号398),旗下分店网络覆盖全中国,代理近百个世界顶级钟表品牌,尤以劳力士、帝舵、伯爵、浪琴及欧米茄等瑞士名表品牌为主,大约144个品牌。

钟表行业中,东方表行与本土品牌的合作似乎也折射出零售行业的另一条“潜规则”,如资深钟表媒体人兼作者康威凯在接受电话采访时所表示,特约经销商“不掌握定价权和折扣权,卖劳力士再好,如果第二年,(品牌)价格提高0.5个百分点或1个百分点的就够它受的”。并且,“(由于)不是品牌自营店、更多是’铺路石’”,这就是说,品牌进入中国市场初期会允许资质比较好的代理商去开店,等品牌一旦“不愁卖”,就很有可能“花钱把店买下、做直营店”。

尽管很多业内人士抱着并不乐观的态度来谈论本土钟表品牌发展零售网络的现状(也无法预测未来),但可以肯定的是,如果说它们曾在90年代错过了品牌发展的好时期,那么,它们现在需要投资更多去做品牌、做市场。

来源 品牌网 转载请注明出处

复盘本次新零售双十一,让你真正了解新零售的奥秘!

新零售革命已经到来,零售企业转型已经成为必然!自马云提出“新零售”概念以来,各大零售巨头、品牌企业动作频频,各类新零售业态和元素集中爆发。

代陈新零售斥资2000万重仓布局社交新零售

近日,代陈新零售斥资2000万持续电商新零售的布局之路,代陈新零售董事长兼CEO陈旭龙表示,要打造一家货真价值,物美价廉,真实诚信的社交新零售平台...

2017年新零售行业研究报告

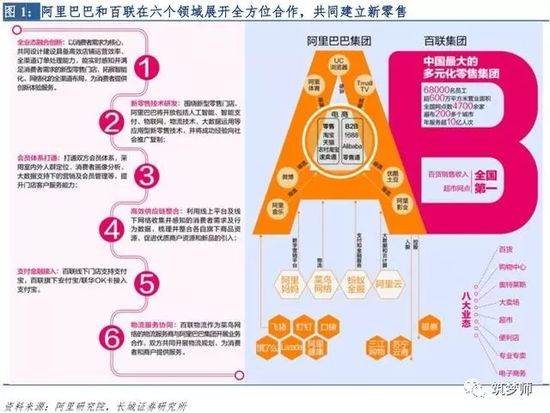

一、新零售时代开启,RetailTech颠覆商业形态马云在杭州云栖大会的一番“新零售”演讲引发轰动。现阶段,“新零售”已成为零售业界公认的必然趋势。近日,阿里巴巴与百联集团达成战略合作,百联集团成为阿里的第一个新零售战略合作伙伴,再将“新零售”概念推向风口浪尖。马云对“新零售”的解释只用了四个关键词,均与新技术相关:“线上线下的深度结合、现代物流、大数据、云计算。”我们认为,零

这些零售品牌 堪称全国商场里的“业绩王”

15家2016年销售额超过30亿元,零售品牌数量占比超过60%的标杆购物中心。1最“赚钱”的标杆mall零售品牌占比超70%,服饰/奢侈品比重大这15家2016年销售额超过30亿元的购物中心堪称全国最赚钱的标杆mall,因其定位于高端零售,零售品牌数量占比普遍超过70%,占居绝对主导地位。根据对15家购物中心零售品牌细分业态占比来看,服饰业态占居主导地位,其次为奢侈

【零售魔方】从不打无准备之仗!

【零售魔方】,为此从不打无准备之仗!将军驰骋战场前,背后定会有一位军师纵观战局,而零售魔方,正是服装零售企业背后需要的那位“军师”。

霍尼韦尔解决方案引领“互联零售”

2017年11月2日,重庆—近日,《财富》百强之一的多元化、高科技互联工业企业霍尼韦尔(纽交所代码:HON)参展在重庆开幕的第十九届中国零售业博览会。霍尼韦尔的产品和解决方案覆盖店铺运营、零售收银、出入库、拣选和盘点等业务场景应用,迎合传统零售业与新零售的融合趋势,全方位展现“互联零售”新理念,旨在帮助零售业主降本增效,拓展更多商机。近年来,以电商为代表的新零售概念一路走高。在业内专

韩国服装零售品牌Eryn Brinie抢登美国

零售,服装,品牌,韩国,美国

高姿携手业内重磅大咖,共话零售未来

4月6日,由上海新高姿化妆品有限公司主办的“聚力新零售”高姿BOSS堂财富沙龙,在上海东方佘山索菲特大酒店盛大召开。“新零售”,这是过去一年商业领域最热议的话题,受困于零售寒冬的中国化妆品行业也被这一概念激起不少波澜。何为新零售?什么品牌在新零售崛起下能顺势而上?新零售能否拯救中国传统化妆品零售?高姿特地邀请业内重磅实力大咖,亲临现场,吸引了众多业内外目光。

国货骄傲90分,荣登新零售创新TOP榜

12月12日,开润股份(股票代码:300577)控股子公司润米科技90分品牌,荣登2017「新商业100年度新零售创新TOP榜」,该榜单由36氪联合《零售老板内参》,携手权威零售行业协会、资深零售研究专家、零售行业媒体机构、聚焦零售赛道的投资机构联合发布。当天,零售业界大咖、行业精英等汇聚北京,深度探讨新零售时代的变革和新风向,开润股份董事长范劲松出席峰会。出行消费品行业的一匹黑马今年

洽客成行业军师,与国际品牌探寻实体零售转型方案

有消息称,2月25日,意大利性感牛仔流行品牌misssixty与创新实体零售工具洽客进行接触,邀请洽客创始人玉关作特约嘉宾就“如何做好全渠道零售”话题与公司管理层和部分员工进行分享。服装连锁零售品牌与零售工具两厢邀约,这是为什么?身处十字路口的困惑事件起源于misssixty的困惑。在电商冲击、经营成本增加的大背景下,实体零售商压力倍增。为应对危机,不少实体零售都在谋求全渠

chinappkf

客服微信号

chinappkf

客服微信号

chinappsw

商务合作

chinappsw

商务合作

品牌风云榜

关注公众号

品牌风云榜

关注公众号