信用卡免息分期付款:馅饼?陷阱?

admin

admin

银行理财师郑重提醒,消费者应根据财力状况和实际需求谨慎选用该项功能

春节消费大战即将打响,各大银行加大了信用卡分期付款的营销力度,而不少持卡人在新春购置商品时,也热衷于利用信用卡分期免息付款,包括数码产品、大件家电、汽车、装修住房、旅游度假等,都可以用信用卡分期付款方式来完成。

然而,银行理财师提醒,信用卡免息分期还款并不是免费的午餐,其手续费率可能比同期贷款利率要高,建议消费者根据自己的财力状况和实际需求使用该项功能。

个案

小张与妻子刚刚取得博士学位,在一家研究机构上班。年末两人计划到日本旅游,然而12000元的参团费对于正在偿还按揭贷款的小夫妻来说多少有些压力。而小张的妻子从银行客户经理处了解到,他们可以利用信用卡分期还款的功能,每个月只需要还1000元就可以实现年底出国旅游的愿望。在小张看来,这种“零首付零利息”的提前消费模式仿佛免费的午餐,帮助他们提前实现大额消费。

免息不等于免费

信用卡分期付款可以使持卡人在每月支付少量还款的情况下提前享受大金额的物质消费。目前,越来越多的消费者开始接受和喜爱这种消费方式。而银行方面,目前推出的分期付款有三种模式:账单分期、商场分期和邮购分期。

然而,银行标榜的信用卡分期付款“零首付零利息”并非等同于零成本。案例中提到的小张夫妇很快发现他们每月还款金额不是1000元而是1072元。信用卡持有人虽然不需要支付分期付款的利息,但享受账单分期和商场分期都需要承担一笔较高的手续费,而邮购分期中商品的价格有可能略高于市场价,其手续费已经包含在价格中。

记者从各大银行信用卡中心有关负责人处了解到,该手续费与向银行申请“同期限等金额”的消费贷款利率相当。“信用卡任意分期付款,实质是变相的消费贷款(可将分期付款的手续费之和视为消费贷款的年利息之和)”。一家股份制银行信用卡中心有关负责人对记者表示,这种变相的消费贷款的利率,有可能高于银行正常的消费贷款利率,但远远低于信用卡18%的年透支利息。不过,以信用卡任意分期付款的方式进行消费,其手续要比申请银行贷款更为简便和直接。

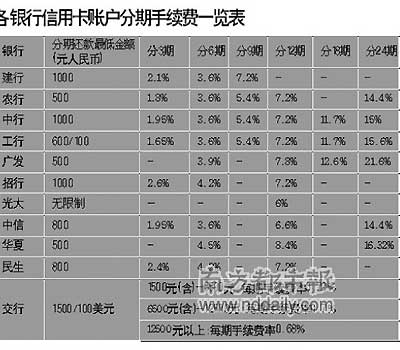

手续费率各行差异不小

那么,分期付款的手续费到底有多高呢?记者了解到,各家银行的分期付款手续费率有所不同。目前银行收取手续费有两种方式,一种是以月手续费的方式平均每期收取,农行、建行、交行等均采取该形式;另一种则是在缴付首期款时一次性收取,以工行、中行、招行为代表。在记者的统计中,手续费费率标准不仅各家银行略有不同,选择不同的分期期数,享受到的费率也不同。

分3期手续费比较高的是招行2.6%,比较低的是工行的1.65%;分12期手续费比较高的是华夏8.4%,比较低的是光大6%;而分24期手续费比较高的则是广发21.6%.因此,持卡人在选择消费分期付款时,要慎重考虑分期期数及手续费,选择适合的信用卡分期,才能更加合算。

全城热恋成京城首家全分期付款钻石商场

购房、购车可以分期付款,现在买钻石也流行分期付。日前,全城热恋钻石商场宣布将联手中国民生银行、中国工商银行在行业内推出比较大规模...

电子支付:走出信用卡套现泥潭

在上海的各个地铁通道或出口,很容易看到各银行信用卡的流动办理网点。只需填张表就能办理信用卡的简单手续,使得信用卡成为几乎人人拥有的日用品。研究机构CTR的数据显示,2008年中国信用卡发卡量高达1.4亿张,一线城市超过50%的持卡用户每周至少使用一次信用卡,刷信用卡消费成为人们经常使用的消费方式。

招商银行连续14年蝉联胡润百富“比较受千万富豪青睐的信用卡”大奖

近日,胡润百富正式发布《2018至尚优品千万富豪品牌倾向调查报告》,“最受千万富豪青睐的信用卡”大奖连续14载花落招商银行信用卡。为何中国千万富豪一直钟情于招商银行信用卡?这得益于招商银行信用卡差异化的高端经营策略。

质量差不退货还被追债 揭秘信用卡分期陷阱

质量,退货,揭秘,陷阱,信用卡

手续繁琐费用高 家电分期付款遭冷遇

费用,繁琐,手续,冷遇,分期付款

瑞典公司推读卡器 iPhone可以直接刷信用卡

瑞典科技公司iZettle计划在瑞典发布一款设备,使得所有iPhone用户都能够接受信用卡或借记卡付款...

信用卡未收到,已“被消费”5970元

未收到,消费,信用卡

“立等可取”, 尝鲜兴业银行信用卡网络“闪电”发卡

近日,小编从兴业银行获息,继2015年12月2日兴业银行信用卡网络申请“最快5分钟发卡”业务上线,成为业内率先实现信用卡“立等可取”的发卡行后,3月24日,该行网络发卡技术再度升级,对于已持有任一银行信用卡超过1年且还款正常的客户,现在不仅能够在兴业银行网点柜面领取虚拟卡,也可以通过该行所有网点内的“金融自助通”机具领取虚拟卡。

“死卡”说法不准确,信用卡活跃与否看户数

近日,个别媒体报道,一些商业银行信用卡存在过度发卡的情况,导致累计发卡总量高,对应的活跃卡比例却不高,出现大量“死卡”。那么,这种说法客观、准确吗?户数衡量活跃更科学业内专家表示,所谓“死卡”,一般指客户拿到信用卡后不激活、激活了不使用或者注销。目前用户在同一银行账户下持有多张信用卡是普遍现象,简单地用累计发卡量减掉流通卡数来判断活跃度,这种算法并不准确。因为影响流通卡数的,还有多种因

伪基站冒充银行客服发诈骗短信 招行信用卡提供防骗小贴士

“神似”银行客服的号码打来电话或发来短信,称信用卡可提额度,让用户联系对方。不明就里的用户一旦联系,并一不小心泄漏信用卡信息和手机动态验证码后,信用卡马上遭盗刷或现金受损。警方表示,此类骗局的迷惑性很强,主要是因为不法分子利用伪基站冒充银行客服,让受害人放松了警惕。面对信用卡行业日益频发的此类案件,行业领军品牌招商银行信用卡提供了一系列防骗攻略和安全用卡小贴士。因轻信“官方短信”,用户

chinappkf

客服微信号

chinappkf

客服微信号

chinappsw

商务合作

chinappsw

商务合作

品牌风云榜

关注公众号

品牌风云榜

关注公众号